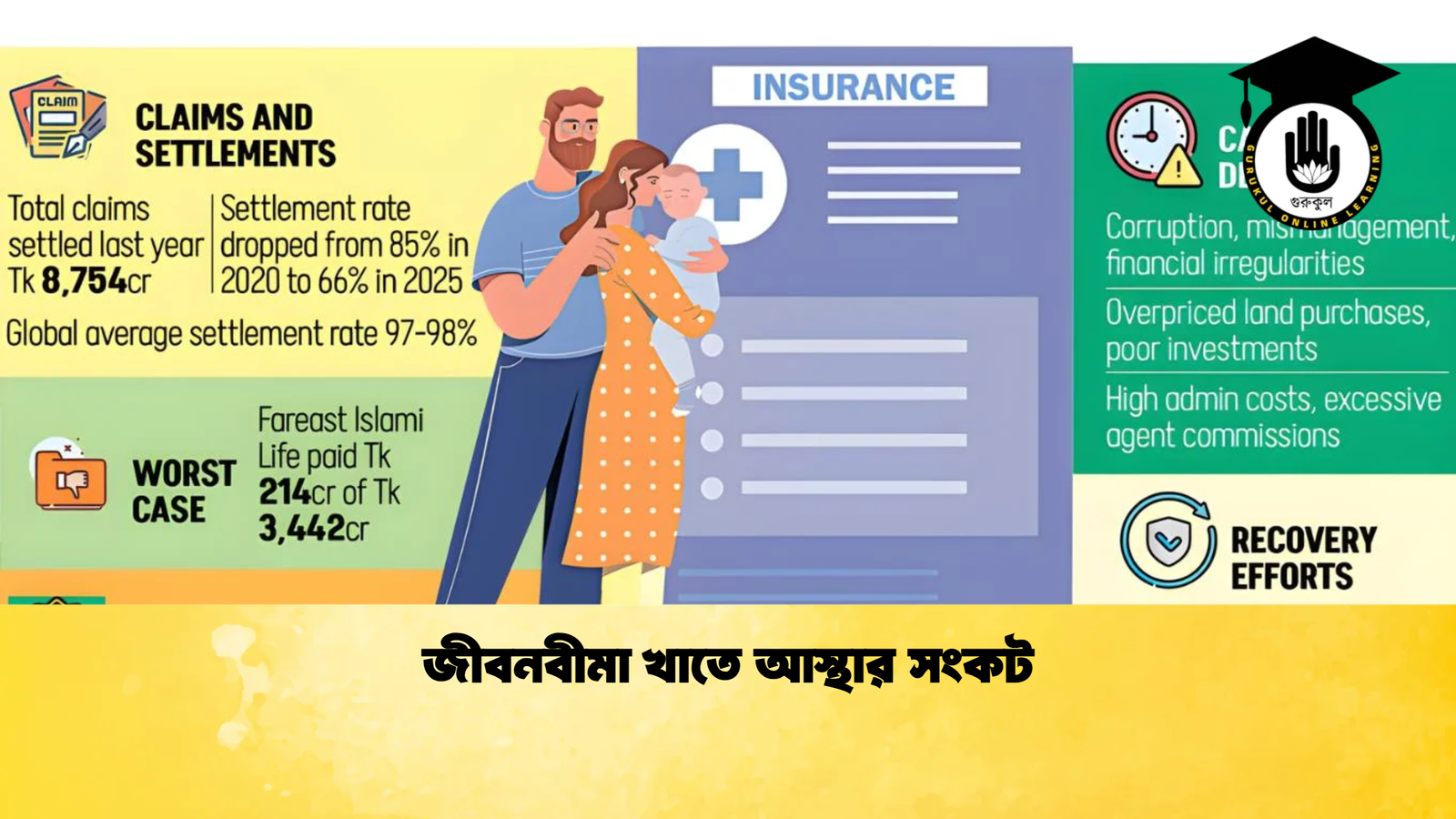

বাংলাদেশের জীবনবীমা খাত বর্তমানে এক গভীর আর্থিক ও প্রশাসনিক সংকটের মধ্য দিয়ে যাচ্ছে, যা সাধারণ গ্রাহকের আস্থা প্রায় ভেঙে ফেলেছে। দীর্ঘদিনের ব্যবস্থাপনা দুর্বলতা, বিনিয়োগে ব্যর্থতা, অনিয়ম ও স্বচ্ছতার অভাবে খাতটি আজ এমন এক পরিস্থিতিতে পৌঁছেছে, যেখানে লাখো গ্রাহক তাদের ন্যায্য প্রাপ্য অর্থ থেকে বঞ্চিত হচ্ছেন। সর্বশেষ হিসাব অনুযায়ী, দেশে প্রায় ১২ লাখ বীমা গ্রাহকের দাবি এখনো নিষ্পত্তি হয়নি, যার মোট আর্থিক পরিমাণ প্রায় ৪ হাজার ৪০৩ কোটি টাকা।

এই পরিস্থিতি শুধু একটি পরিসংখ্যান নয়, বরং অসংখ্য পরিবারের বাস্তব সংকটের প্রতিচ্ছবি। বহু মানুষ ভবিষ্যৎ নিরাপত্তার আশায় দীর্ঘদিন ধরে প্রিমিয়াম পরিশোধ করলেও, সময়মতো তাদের সঞ্চিত অর্থ পাচ্ছেন না।

একজন ভুক্তভোগী মনজুর রহমান ২০১২ সালে একটি জীবনবীমা পলিসি গ্রহণ করেন, যা ২০২২ সালে পরিপক্ব হয়। মেয়াদ শেষে তার প্রাপ্য অর্থ দাঁড়ায় ১১ লাখ ১৯ হাজার টাকা। প্রয়োজনীয় সব নথি জমা দেওয়ার পরও তিনি এখনো সেই অর্থ পাননি। জরুরি চিকিৎসা ও পারিবারিক ব্যয়ের প্রয়োজনে আংশিক অর্থের আবেদন করেও কোনো সাড়া পাননি বলে তিনি জানান। তার অভিজ্ঞতা এখন হাজারো গ্রাহকের সাধারণ বাস্তবতায় পরিণত হয়েছে।

আইন অনুযায়ী, বীমা কোম্পানিগুলোর উচিত প্রয়োজনীয় কাগজপত্র জমা পাওয়ার ৯০ দিনের মধ্যে দাবি নিষ্পত্তি করা। তবে বাস্তবে অধিকাংশ প্রতিষ্ঠান এই সময়সীমা মানছে না। ফলে গ্রাহকদের অর্থ বছরের পর বছর আটকে থাকছে, যা তাদের আর্থিক জীবনকে চরমভাবে অনিশ্চিত করে তুলছে।

নিয়ন্ত্রক সংস্থার তথ্য অনুযায়ী, ২০২৩ সালে দেশে প্রায় ১০ লাখ গ্রাহকের অনিষ্পন্ন দাবি ছিল প্রায় ৩ হাজার ৫০ কোটি টাকা। মাত্র দুই বছরের ব্যবধানে ২০২৫ সালে তা বেড়ে ১২ লাখ গ্রাহক এবং ৪ হাজার ৪০৩ কোটি টাকায় পৌঁছেছে। একই সময়ে দাবি পরিশোধের হার ৮৫ শতাংশ থেকে কমে ৬৬.০৬ শতাংশে নেমে এসেছে, যা খাতটির ক্রমবর্ধমান দুর্বলতাকে নির্দেশ করে।

বিশ্বের অন্যান্য দেশের সঙ্গে তুলনা করলে বাংলাদেশের অবস্থান আরও উদ্বেগজনক। আন্তর্জাতিকভাবে জীবনবীমা খাতে দাবি পরিশোধের হার সাধারণত ৯৭ থেকে ৯৮ শতাংশের মধ্যে থাকে, যা উচ্চমানের ব্যবস্থাপনা ও গ্রাহক আস্থার প্রতিফলন।

বাংলাদেশের কয়েকটি বীমা প্রতিষ্ঠানের বর্তমান দাবি পরিশোধ পরিস্থিতি নিচে উপস্থাপন করা হলো—

| বীমা কোম্পানি | মোট দাবি (কোটি টাকা) | পরিশোধ (কোটি টাকা) | পরিশোধ হার | অবশিষ্ট গ্রাহক |

|---|---|---|---|---|

| ফারইস্ট ইসলামী লাইফ | ৩৪৪২ | ২১৪ | ৬% | ৫.৬৬ লাখ |

| পদ্মা ইসলামী লাইফ | সীমিত তথ্য | নিম্ন | ৪% | উল্লেখযোগ্য |

| প্রগ্রেসিভ লাইফ | সীমিত তথ্য | নিম্ন | ২১% | উল্লেখযোগ্য |

| গোল্ডেন লাইফ | সীমিত তথ্য | নিম্ন | ১১% | উল্লেখযোগ্য |

| সানফ্লাওয়ার লাইফ | সীমিত তথ্য | নিম্ন | ৫.৫% | উল্লেখযোগ্য |

| বায়রা লাইফ | সীমিত তথ্য | নিম্ন | ১.৬% | উল্লেখযোগ্য |

| আকিজ তাকাফুল লাইফ | সম্পূর্ণ পরিশোধ | সম্পূর্ণ | ১০০% | নেই |

| আলফা ইসলামী লাইফ | সম্পূর্ণ পরিশোধ | সম্পূর্ণ | ১০০% | নেই |

তদন্ত ও বিভিন্ন পর্যবেক্ষণ প্রতিবেদনে দেখা গেছে, কিছু প্রতিষ্ঠানে অর্থ আত্মসাৎ, অতিরিক্ত প্রশাসনিক ব্যয়, দুর্বল বিনিয়োগ কৌশল এবং সম্পদ ব্যবস্থাপনায় গুরুতর অনিয়ম রয়েছে। কোথাও আবার জমি ক্রয়ে অতিরিক্ত মূল্য দেখানো এবং ব্যাংক ঋণের মাধ্যমে তহবিল অপব্যবহারের মতো অভিযোগও পাওয়া গেছে। এসব অনিয়ম খাতটির সংকটকে আরও গভীর ও জটিল করে তুলেছে।

বিশেষজ্ঞদের মতে, দীর্ঘমেয়াদি দুর্বল বিনিয়োগ পরিকল্পনা, আয়ের ঘাটতি এবং কিছু প্রতিষ্ঠানের ইচ্ছাকৃতভাবে দাবি নিষ্পত্তিতে বিলম্ব করার প্রবণতা এই সংকটের মূল কারণ। তারা মনে করেন, এই পরিস্থিতি থেকে উত্তরণের জন্য দুর্বল বীমা কোম্পানিগুলোর একীভূতকরণ, কঠোর নিয়ন্ত্রক নজরদারি এবং সম্পূর্ণ স্বচ্ছতা নিশ্চিত করা জরুরি।

সার্বিকভাবে বলা যায়, জীবনবীমা খাত এখন কেবল আর্থিক সংকটে নয়, বরং গভীর আস্থার সংকটে নিমজ্জিত। দ্রুত ও কার্যকর সংস্কার না হলে এই সংকট ভবিষ্যতে আরও বড় সামাজিক ও অর্থনৈতিক চাপে রূপ নিতে পারে।