বাংলাদেশে বীমা খাতের অপার সম্ভাবনা থাকা সত্ত্বেও সাধারণ মানুষের মধ্যে এই খাত নিয়ে এক ধরনের আস্থাহীনতা কাজ করে। এই অবিশ্বাসের মূলে রয়েছে বীমা দাবি বা ক্লেইম সেটেলমেন্ট প্রক্রিয়ার দীর্ঘসূত্রতা। বীমা কেবল একটি আর্থিক পণ্য নয়, বরং এটি অনিশ্চিত ভবিষ্যতে সুরক্ষা পাওয়ার একটি আইনি ও নৈতিক চুক্তি। কোনো পরিবারের উপার্জনক্ষম ব্যক্তির মৃত্যু, বড় ধরনের দুর্ঘটনা বা ব্যয়বহুল চিকিৎসার মতো সংকটে মানুষ বীমাকে শেষ ভরসা হিসেবে গণ্য করে। অথচ সেই কঠিন সময়ে যদি গ্রাহককে আমলাতান্ত্রিক জটিলতায় পড়তে হয়, তবে বীমা ব্যবস্থার মূল উদ্দেশ্যই ব্যাহত হয়।

Table of Contents

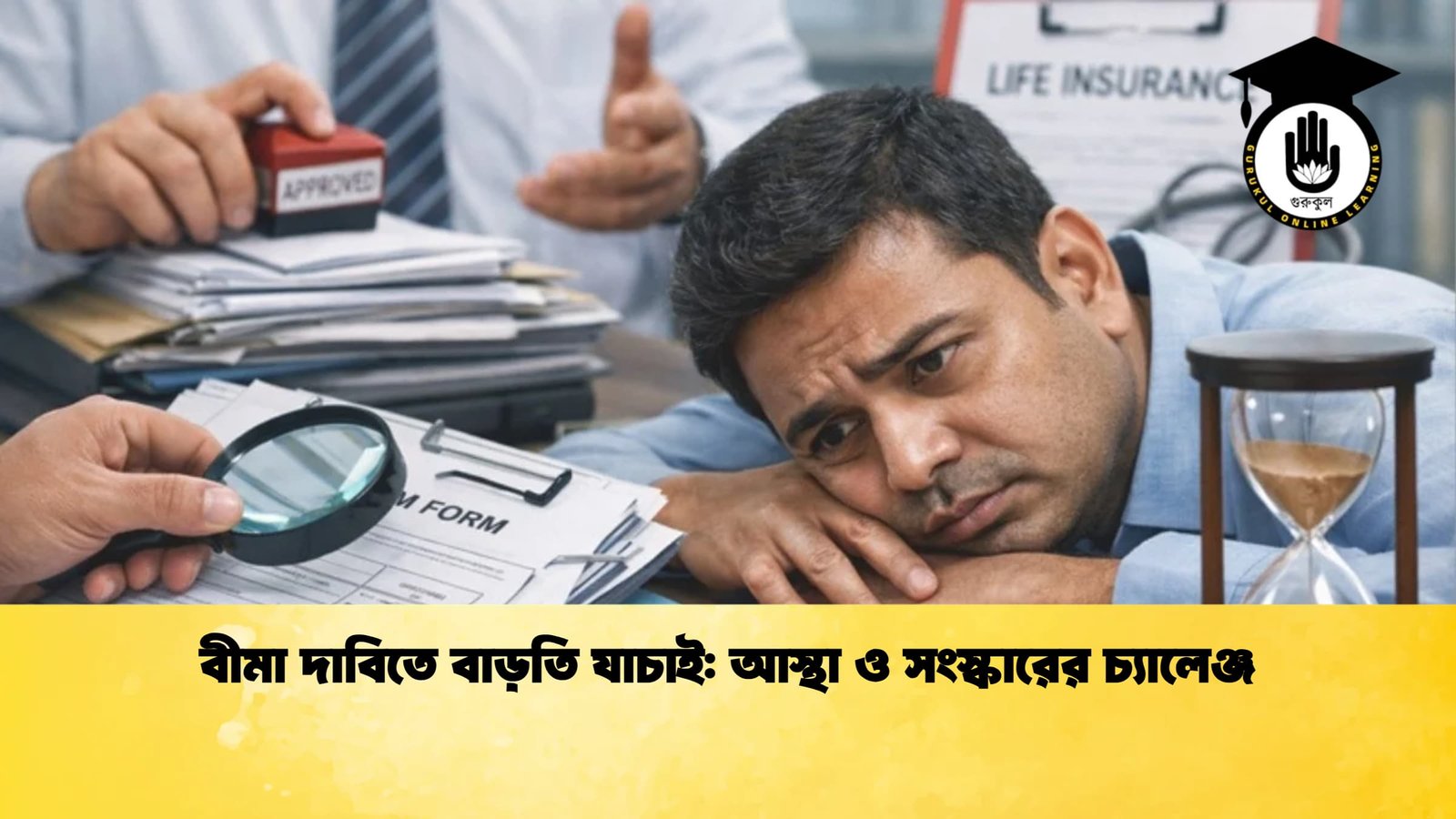

ক্লেইম প্রক্রিয়ার অন্তরায় ও বর্তমান বাস্তবতা

যেকোনো আর্থিক লেনদেনে নথি যাচাই বা ভেরিফিকেশন অপরিহার্য। তবে সেই প্রক্রিয়াটি হওয়া উচিত যুক্তিসঙ্গত, স্বচ্ছ এবং মানবিক। বর্তমানে অনেক গ্রাহকের অভিযোগ যে, একই তথ্য বারবার ভিন্ন ভিন্ন ফর্মে চাওয়া হয়। হাসপাতালের রিপোর্ট বা বিশেষজ্ঞ চিকিৎসকের রোগ নির্ণয়পত্র থাকা সত্ত্বেও অতিরিক্ত যাচাইয়ের অজুহাতে ফাইল মাসের পর মাস আটকে রাখা হয়। কখনও কখনও ছোটখাটো টাইপোগ্রাফিক ভুল বা নামের বানানে সামান্য অসংগতিকে বড় অজুহাত হিসেবে দাঁড় করিয়ে দাবি পরিশোধে বিলম্ব করা হয়।

শহরের শিক্ষিত গ্রাহকদের জন্য এই প্রক্রিয়া যতটা কঠিন, প্রান্তিক বা গ্রামগঞ্জের গ্রাহকদের জন্য তা চরম ভোগান্তির। যাতায়াত খরচ, নথিপত্র সংগ্রহ এবং বারবার নোটারি বা সত্যায়ন করতে গিয়ে গ্রাহকের মানসিক ও আর্থিক চাপ বহুগুণ বেড়ে যায়। যে সময়ে দ্রুত আর্থিক সহায়তার প্রয়োজন, ঠিক সেই সময়েই ‘অতিরিক্ত ভেরিফিকেশন’-এর দেয়াল গ্রাহককে বীমা বিমুখ করে তুলছে।

স্বচ্ছতার অভাব ও ভুল বোঝাবুঝি

বীমা দাবি বাতিলের ক্ষেত্রে স্বচ্ছতার অভাব আরও একটি বড় উদ্বেগের বিষয়। অনেক ক্ষেত্রে গ্রাহক স্পষ্টভাবে জানতে পারেন না যে, ঠিক কোন শর্তটি লঙ্ঘিত হয়েছে। পলিসি বিক্রির সময় অনেক এজেন্ট শর্তাবলি বিস্তারিত ব্যাখ্যা না করে কেবল সুবিধার দিকগুলো তুলে ধরেন। ফলে যখন ক্লেইমের সময় আসে, তখন ‘পলিসির আওতাভুক্ত নয়’ এমন অজুহাত গ্রাহকের দীর্ঘদিনের সঞ্চয় ও বিশ্বাসকে ধূলিসাৎ করে দেয়। এই নেতিবাচক অভিজ্ঞতা যখন সামাজিক যোগাযোগ মাধ্যম বা লোকমুখে ছড়িয়ে পড়ে, তখন নতুন গ্রাহক তৈরির পথ স্থায়ীভাবে রুদ্ধ হয়ে যায়।

বর্তমান সংকট ও সমাধানের প্রস্তাবনা

বীমা খাতের সামগ্রিক উন্নয়নের জন্য বর্তমানে যে সংস্কারগুলো জরুরি, তা নিচে একটি তুলনামূলক ছকের মাধ্যমে উপস্থাপন করা হলো:

| বিষয়ের ক্ষেত্র | বর্তমান সমস্যা | প্রস্তাবিত সংস্কার |

| নথি যাচাই | একই তথ্য বারবার চাওয়া এবং দীর্ঘসূত্রতা। | ন্যূনতম ও একীভূত নথির মানদণ্ড নির্ধারণ। |

| সময়সীমা | দাবি নিষ্পত্তির কোনো নির্দিষ্ট সময়সীমা না থাকা। | ক্লেইম জমা দেয়ার ১৫-৩০ দিনের মধ্যে নিষ্পত্তি বাধ্যতামূলক করা। |

| প্রযুক্তি ব্যবহার | অ্যানালগ পদ্ধতিতে ফাইল ট্র্যাকিং। | ডিজিটাল ড্যাশবোর্ড ও এসএমএসের মাধ্যমে আপডেট প্রদান। |

| স্বচ্ছতা | মৌখিকভাবে দাবি নাকচ করা। | লিখিত ও সুনির্দিষ্ট কারণসহ বাতিলপত্র প্রদান। |

| জবাবদিহিতা | হয়রানির জন্য কোনো শাস্তির ব্যবস্থা নেই। | বিলম্বের জন্য বীমা কোম্পানির ওপর জরিমানা আরোপ। |

টেকসই সমাধানের পথ

বীমা খাতের সম্প্রসারণ নির্ভর করছে গ্রাহকের আস্থার ওপর। এই বিশ্বাস ফিরিয়ে আনতে হলে ক্লেইম সেটেলমেন্টকে কেবল একটি আইনি প্রক্রিয়া হিসেবে না দেখে ‘সেবা’ হিসেবে বিবেচনা করতে হবে। ডিজিটাল ট্র্যাকিং সিস্টেম চালু করা হলে গ্রাহক ঘরে বসেই জানতে পারবেন তার ফাইলের বর্তমান অবস্থা কী। এছাড়া, বীমা নিয়ন্ত্রণ সংস্থা (IDRA)-কে আরও শক্তিশালী ভূমিকা পালন করতে হবে যেন কোনো কোম্পানি অযৌক্তিকভাবে দাবি আটকে রাখতে না পারে।

পরিশেষে, বীমা খাতের সমৃদ্ধি মানে দেশের আর্থিক সুরক্ষা ও সামাজিক নিরাপত্তা কাঠামোর শক্তিশালীকরণ। ক্লেইম প্রক্রিয়ার জটিলতা কমিয়ে একে সহজ ও জনবান্ধব করা হলে মানুষ বীমাকে দায় নয়, বরং সম্পদ হিসেবে গ্রহণ করবে।