মঞ্জুর রহমান ২০১২ সালে ফরইস্ট ইসলামী লাইফ ইন্স্যুরেন্স কোম্পানিতে একটি জীবনবীমা পলিসি করেছেন, যাতে তার আর্থিক ভবিষ্যৎ সুরক্ষিত থাকে। ২০২২ সালে পলিসিটি মেয়াদ উত্তীর্ণ হওয়ার পর ১১ লাখ ১৯ হাজার টাকার দাবি জমা দিলেও আজও তিনি কোনো অর্থ পাননি।

“কোম্পানির সঙ্গে যোগাযোগ করার পরও বারবার বিলম্ব ও জটিলতার মুখোমুখি হয়েছি। আমার বাবা হাসপাতালে ভর্তি থাকলেও চিকিৎসা ব্যয়ের জন্য আংশিক পরিশোধ চেয়েছিলাম, কিন্তু তা মেলেনি,” বললেন রহমান।

বীমা আইন ২০১০ অনুযায়ী, প্রয়োজনীয় কাগজপত্র জমা দেওয়ার ৯০ দিনের মধ্যে বীমা কোম্পানিগুলোকে দাবির অর্থ পরিশোধ করতে হয়।

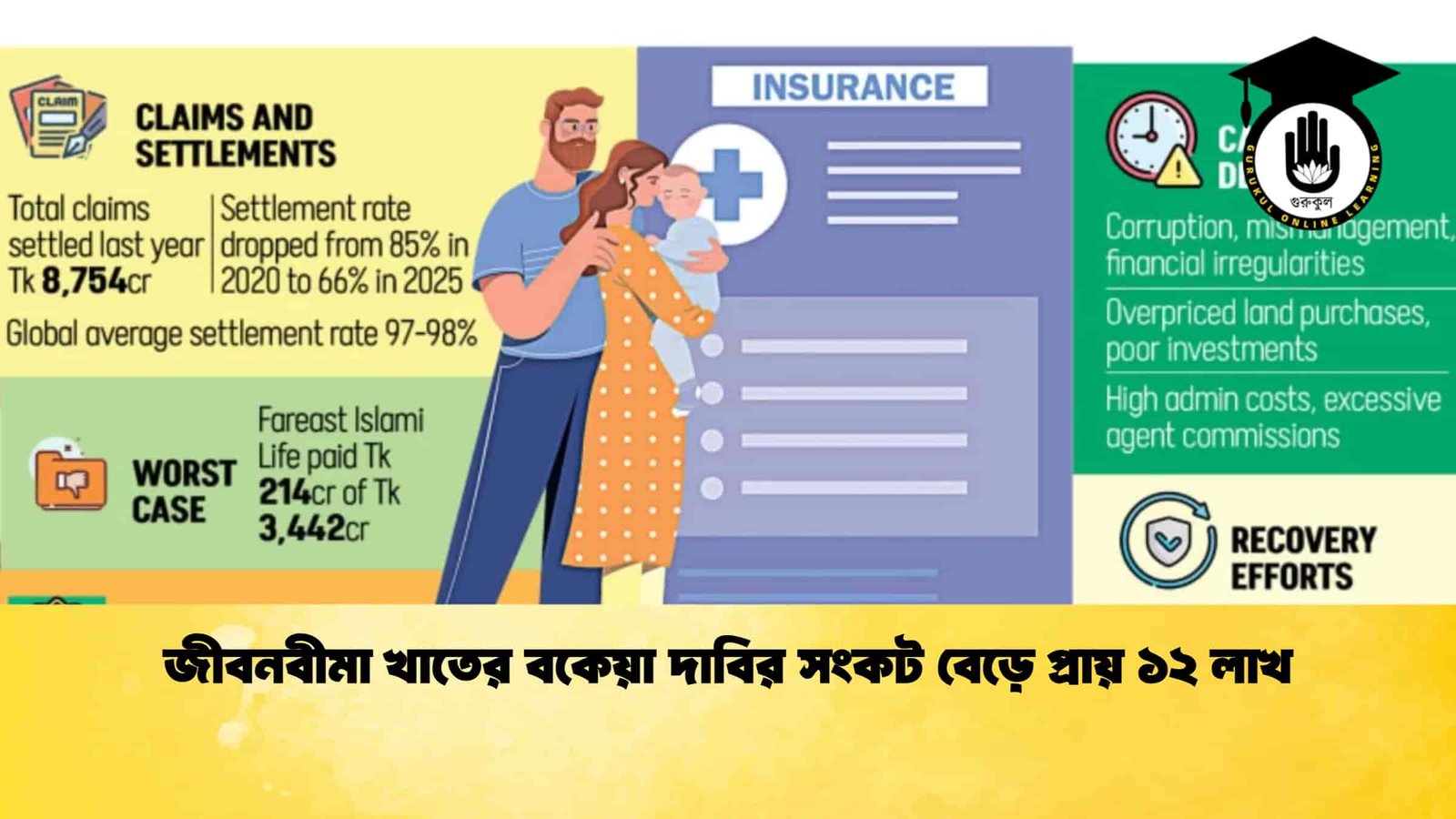

তবে জীবনবীমা খাতে দাবির পরিশোধে তীব্র বিলম্ব দেখা দিয়েছে। ২০২৩ সালে ২৯টি কোম্পানির প্রায় ১০ লাখ পলিসিধারক তাদের অর্থের অপেক্ষায় ছিলেন, যার মোট অপ্রদত্ত দাবির পরিমাণ ছিল ৩,০৫০ কোটি টাকা।

এখন পরিস্থিতি আরও জটিল। বীমা উন্নয়ন ও নিয়ন্ত্রক কর্তৃপক্ষ (আইডিআরএ)-এর সর্বশেষ তথ্যানুযায়ী, প্রায় ১২ লাখ পলিসিধারক এখনো অর্থ পাচ্ছেন না। ৩২টি কোম্পানি বকেয়া পরিশোধে জটিলতার মধ্যে আছে, যেখানে সাতটি কোম্পানির দাবির পরিশোধের হার সবচেয়ে কম। ২০২৫ সালের মধ্যে অপ্রদত্ত দাবির পরিমাণ দাঁড়িয়েছে ৪,৪০৩ কোটি টাকা।

বিশেষজ্ঞরা মনে করেন, এই সংকটের মূল কারণ হলো আর্থিক অনিয়ম, দুর্নীতি, ভুল পরিচালনা, খারাপ বিনিয়োগ, উচ্চ খরচ এবং অস্বাস্থ্যকর প্রতিযোগিতা। কোম্পানিগুলো এখন সম্পদ বিক্রি, ঋণ এবং পুনরুদ্ধার পরিকল্পনার মাধ্যমে বকেয়া পরিশোধের চেষ্টা করছে।

জীবনবীমা কোম্পানির দাবি পরিশোধের অবস্থা (২০২৫)

| কোম্পানি | মোট দাবির পরিমাণ (কোটি টাকা) | পরিশোধিত (কোটি টাকা) | বকেয়া (কোটি টাকা) | পরিশোধের হার (%) |

|---|---|---|---|---|

| ফরইস্ট ইসলামী | ৩,৪৪২ | ২১৪ | ৩,২২৮ | ৬ |

| পদ্মা ইসলামী | ২৫০ | ১০ | ২৪০ | ৪ |

| প্রগ্রেসিভ | ১৪০ | ২৯ | ১১১ | ২১ |

| গোল্ডেন লাইফ | ২০০ | ২২ | ১৭৮ | ১১ |

| সানফ্লাওয়ার | ১৮০ | ৯.৯ | ১৭০.১ | ৫.৫ |

| বাইরা লাইফ | ১০০ | ১.৬ | ৯৮.৪ | ১.৬ |

| আকিজ তাকাফুল | ৫৫ | ৫৫ | ০ | ১০০ |

| আলফা ইসলামী | ৭০ | ৭০ | ০ | ১০০ |

| লাইফ ইন্স্যুরেন্স কর্পোরেশন | ৯০ | ৯০ | ০ | ১০০ |

| মারকেন্টাইল ইসলামী | ৬০ | ৬০ | ০ | ১০০ |

ফরইস্ট ইসলামী লাইফ ইন্স্যুরেন্সের সিইও আবদুর রহিম ভূঁইয়ান বলছেন, পূর্ববর্তী আর্থিক অনিয়ম, দুর্নীতি এবং তহবিলের অপব্যবহার এই বকেয়ার মূল কারণ। ২০২৬ সালের মধ্যে কিছু জমি বিক্রি ও ঋণ গ্রহণের মাধ্যমে নগদ প্রবাহ বৃদ্ধি করার পরিকল্পনা আছে।

অন্যান্য কোম্পানির সিইওরাও পূর্বের ভুল ব্যবস্থাপনা, অপর্যাপ্ত তহবিল এবং খারাপ বিনিয়োগকে সংকটের মূল কারণ হিসেবে উল্লেখ করেছেন। পদ্মা, প্রগ্রেসিভ ও গোল্ডেন লাইফ ইন্স্যুরেন্সের মত প্রতিষ্ঠানও জমি বিক্রি ও ঋণ গ্রহণের মাধ্যমে নগদ সমস্যা সমাধানের চেষ্টা করছে।

বিশেষজ্ঞরা সতর্ক করেছেন, যথাযথ নিয়ন্ত্রণ এবং আর্থিক সংস্কার ছাড়া খাতটি দেশের অর্থনৈতিক বৃদ্ধির সাথে সামঞ্জস্যপূর্ণ হতে পারবে না। জনসাধারণের আস্থা পুনরুদ্ধার না হওয়া পর্যন্ত পলিসিধারকরা অর্থের জন্য দীর্ঘ অপেক্ষা করতে বাধ্য হবেন।

এই সংকট দেশের জীবনবীমা খাতের ওপর গভীর প্রভাব ফেলেছে, যেখানে ৪০ শতাংশেরও বেশি কোম্পানি এখনও তাদের দাবির যথাযথ অর্থ পরিশোধ করতে ব্যর্থ হচ্ছে।